지난해 방송시장은 IPTV와 종합편성채널(이하 종편) 등의 가입자와 매출액 증가에 힘입어 전년 대비 4.9% 성장한 것으로 나타났다. 그러나 거대 통신사들이 운영하는 IPTV는 결합상품을 통해 비교우위를 점하며 방송 콘텐츠를 일종의 미끼 상품으로 활용할 뿐 콘텐츠 제작에 대한 노력은 여전히 부족하고, 종편 역시 의무전송, 중간광고 등의 특혜를 유지하며 매출이 증가했지만 제작비는 감소하는 모습을 보였다. 방송 산업이 과연 선순환하며 성장하고 있는지에 대한 의문이 불가피한 대목이다.

종편 협찬매출 1년 사이 두 배 이상 늘어

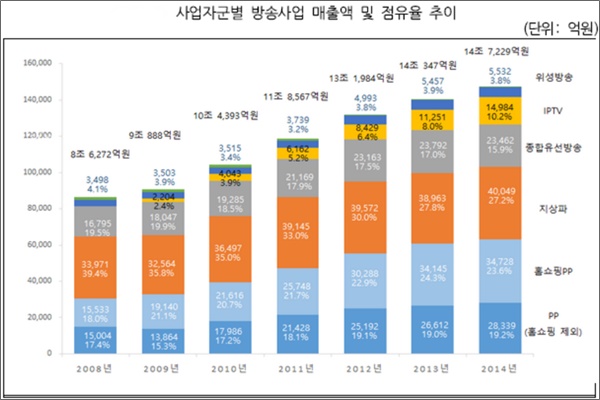

방송통신위원회(위원장 최성준, 이하 방통위)는 23일 전체회의를 열어 ‘2015년도 방송시장 경쟁상황 평가’ 결과를 발표했다. 이에 따르면 2014년 방송사업 매출액 전체 규모는 14조 7200억 원으로 2013년(14조 300억 원) 대비 4.9% 증가했으나 성장률 둔화 추세를 유지했다. 최근 6년 동안 방송시장 성장률은 2010년 14.9%, 2011년 13.6%, 2012년 11.3%, 2013년 6.3%, 2014년 4.9%로 계속 낮아지고 있다.

둔화 추세이긴 하나 성장세를 보일 수 있던 배경엔 IPTV와 종편 PP(채널사용사업자)의 매출 증가가 있다.

IPTV 가입자는 지난해 1085만 명으로 전년 대비 214만 명(24.6%) 늘었다. 이에 힘입어 방송사업 매출은 전년 대비 3733억 원(2013년 1조 1251억 원→2014년 1조 4984억 원, 33.2%) 상승했다. 반면 케이블 SO(종합유선방송사업자)는 가입자(-13만 명)와 방송사업매출(-330억 원) 모두 감소했고, VoD 수신료를 포함한 방송수신료도 1조 645억 원으로 IPTV(1조 2148억 원)에 처음으로 뒤졌다.

IPTV를 운영하는 거대 통신사들이 방송과 인터넷, 인터넷 전화, 모바일 등을 한데 묶어 판매하는 결합상품 활성화에 따른 영향이다. 올해 6월 기준 방송통신 결합상품 가입자 규모는 1199만 명으로 2014년 말 대비 5.7% 증가했다. 유료방송 가입자의 42.3%가 결합상품을 이용 중이며 그 비중 또한 2013년 34.1%, 2013년 38.2%, 2014년 41.1% 등으로 꾸준히 확대하고 있다. 방송상품을 포함하는 전체 결합상품 판매 상위 3대 사업자는 가입자 기준으로 KT(33.6%), SKB(26.6%), LGU+(17.2%) 등이다.

종편의 방송사업 매출도 전년 대비(2013년 3062억 원→2014년 4016억 원)으로 31.2% 증가했다. 매출은 늘었지만 종편의 제작비는 2013년 3197억 원에서 2014년 2274억 원으로 923억 원 줄었다. 종편의 제작비 감소 등의 영향으로 일반 PP의 방송프로그램 제작비 총 규모 역시 2014년 1조 3775억 원으로 전년(1조 3982억 원) 대비 1.5% 감소해 2년 연속 감소하는 결과를 낳았다. 매출의 상승이 양질의 콘텐츠 제작으로 이어지지 않고 있는 현실로, 고삼석 상임위원은 “매출이 늘면 그에 상응해 제작비가 늘어나야 정상”이라며 “종편에 대해 사업계획서를 이행하라는 시정명령도 내렸지만 도저히 납득 안 되는 상황”이라고 지적했다.

종편의 매출 상승은 광고‧협찬 매출 증가에 힘입은 바 크다. 종편의 2014년 광고‧협찬 매출은 전년 대비 20.2% 증가한 3676억 원이며, 점유율 합계는 전년 대비 1.7%p 증가한 10%를 기록했다. 특히 협찬매출 증가폭이 컸는데 전년대비 589억 원(2013년 399억 원→2014년 997억 원) 늘었고, 점유율 합계도 16.9%(2013년 8.3%)를 기록했다. 종편의 광고매출액은 전년 대비 19억 원 증가한 2679억 원(점유율 8.7%)이었다.

종편에 허용된 중간광고는 지상파 방송과 비교할 때 대표적인 비대칭규제 특혜로 꼽히는 부분이다. 지상파 방송과 유료방송의 평균 광고 단가는 여전히 큰 차이가 존재하지만 중간광고의 경우 일부 유료방송채널의 경우 지상파 방송 3사의 SA급 최고단가 수준이라는 게 방통위의 설명이다. 실제로 JTBC와 tvN 등의 프로그램 전후광고 최고단가는 800만원대 수준으로 1300~1500만원 수준인 지상파 방송 3사 SA급 최고단가의 60~70% 수준이지만, 중간광고는 대체로 전후 프로그램 광고의 1.5~2배 수준이다. 종편에 대한 비대칭규제 특혜가 현재의 성장을 담보하고 있다는 지적이 가능하다.

협찬은 불투명성이 문제다. 올해 초부터 MBN은 불법 광고영업 의혹의 중심에 있었는데 조사 결과 불법이 발견돼 방통위는 지난 9월 MBN의 광고대행사인 MBN미디어렙은 2억 4000만원의 과징금을 부과했다. MBN미디어렙의 실무 책임자가 MBN 제작회의에 정기적으로 참여해 광고‧협찬 관련 진행상황을 논의하고, 재방송 편성에 적극 개입했다는 의혹이 사실로 확인된 것이다. 이런 의혹은 MBN뿐 아니라 TV조선, 채널A 등에서도 나오고 있는 상황이다.

지상파 광고매출 점유율 63.7% 감소 추세

이렇게 종편과 IPTV 등이 성장하고 있는 동안 지상파 방송은 방송사업 매출이 전년 대비 2.8%(1085억 원) 증가(2013년 3조 8963억 원→2014년 4조 49억 원)하는 데 그쳤고, 점유율은 전년보다 0.6%p 감소한 27.2%로 나타났다. 지상파 방송의 광고매출 시장점유율 역시 2012년 66.4%, 2013년 65.4%, 2014년 63.7%로 감소 추세가 이어지고 있다.

지상파 방송의 수익을 담보하는 요인 가운데 하나는 재송신 수익이다. 지상파의 방송사업 매출 중 재송신 매출이 차지하는 비중은 2014년 기준 3.87%로 전년 대비 0.65%p 늘었다. 지난해 지상파 방송의 재송신 수익은 1551억 원으로 전년(1255억 원) 대비 23.6% 증가했다. IPTV와 디지털 케이블 가입자 증가 등으로 인해 지상파 재송신 수익은 지속적인 성장세를 유지하고 있다. 방통위는 “시청행태 변화에 따라 지상파 채널의 중요성은 낮아지고 있지만 여전히 유료방송 플랫폼 입장에서 지상파 채널을 여타 유료방송 채널로 대체하거나 지상파 채널 사이의 대체가 이뤄질 가능성은 현재로선 높지 않다”고 지적했다.

그러나 종편 등의 추격세가 만만치 않다. 방통위에 따르면 설문 결과 유료방송서비스 이용 동기 중 가장 중요한 요인은 비지상파 채널 방송콘텐츠 이용(2013년 34.5%→2014년 35%, 2015년 38.2%)으로 나타났다. CJ 계열 채널 전체 제공 중단 시 응답자의 50.7%가, 전체 종편 채널 전송 중단 시 응답자의 39.9%가 해당 채널이 제공되는 플랫폼으로의 서비스 전환 의사를 밝혔다.