[PD저널=박수선 기자] 방송통신위원회가 유료방송 시장획정 기준을 전국 단위로 확대하면서 LG유플러스와 CJ헬로 간의 인수합병 심사에 청신호가 켜졌다.

방송통신위원회는 13일 방송시장경쟁상황평가를 발표하면서 유료방송시장 획정 기준을 처음으로 전국 단위로 분석한 결과를 내놨다.

방통위는 유료방송시장을 ‘디지털 유료방송시장’과 ‘8VSB 유료방송시장’으로 획정하면서 전국사업자인 IPTV 가입자 증가, 요금 수준의 균일성 확대 등을 고려해 지역 시장과 전국시장 기준 분석을 병행했다고 밝혔다.

CJ헬로와 인수를 공식화한 LG유플러스는 조만간 CJ헬로 지분 인수를 위해 관계부처에 심사를 신청할 예정이다. 3년 전 SK텔레콤과 CJ헬로비전 인수합병을 불허한 정부가 이번 LG유플러스-CJ헬로 인수합병에는 다른 태도를 보이고 있어 결과에 관심이 모아지고 있다.

3년전 공정거래위원회는 SK텔레콤과 CJ헬로비전 인수합병 심사에서 승인을 불허하면서 지역기준으로 분석한 방통위의 방송시장경쟁상황평가 등을 근거로 댔다.

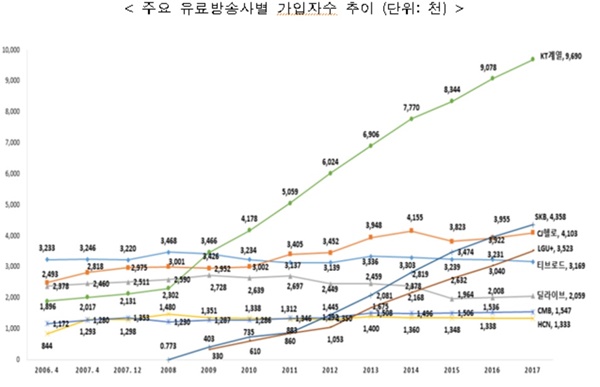

방통위가 이날 발표한 방송시장경쟁상황평가에 따르면 2017년 유료방송시장은 상위사업자인 KT계열, SO에 비해 SK계열, LGU+ 등의 점유율이 증가하면서 시장집중도 완화 추세를 유지한 것으로 나타났다.

2017년 말 기준 방송구역별 HHI 평균은 3130으로 하락 추세를 유지하고 있지만, 감소율은 2015년 3244, 2016년 3180, 2017년 3013으로 둔화했다. HHI(허핀달-허쉬만 지수)는 각 사업자의 시장점유율 제곱을 모두 합한 값으로 전반적인 경쟁상황을 보여주는 지표다.

방송구역별 HHI는 최저 2098에서 최고 7358까지 격차가 컸는데, 1~2위 사업자간 점유율 격차가 25%p를 상회하는 구역은 11개였다.

전국시장 기준으로는 SO의 디지털 유료방송시장 점유율은 30.6%로 전년 대비 1.9%p 감소한 반면, IPTV 점유율은 56.6%로 전년 대비 2.4p 증가했다.

KT계열이 전년과 유사한 38.3%를 기록했고, SK계열은 전년 대비 0.6%p 증가한 17.2%, LGU유플러스는 전년 대비 1.1%p 증가한 13.9%를 보였다.

유료방송채널거래시장의 공급자인 일반PP(홈쇼핑 PP 등 제외)의 2017년 방송채널 제공 매출액은 전년(6670억원) 대비 4.8% 증가한 6994억원으로 성장세를 유지했다.

지상파 채널 재송신권 거래 시장의 2017년도 매출 규모는 전년 대비 10% 증가한 2539억원으로 나타났다. 방통위는 디지털 유료방송 가입자 증가와 1인당 재송신 대가(CPS) 인상 영향으로 풀이했다.

2017년 한 해 동안 방송사의 외부제작비는 8780억원으로 전년 대비 0.3% 감소했다. 2017년 동안 방송사에 납품 실적이 있는 외주제작사 728개 가운데 5개 이하 납품 외주사는 87.5%(637개), 10개 이상 납품한 외주사는 5.1%(37개)로 조사됐다.

방통위는 “PP 외주제작 수요가 점차 증가하고 있음에도 상위 3대 수요자는 여전히 지상파 3사(MBC계열 22.4%, SBS계열 19.0%, KBS계열 15.8%)로, 외주제작사는 방송사의 협상력 우위가 지속되고 있다고 평가하는 것으로 조사됐다”며 “수요가 소수의 방송사에 집중된 반면 공급에는 많은 외주제작사가 참여하는 시장구조가 작용했을 것”이라고 분석했다.

2017년 전체 광고시장 규모는 전년 대비 0.96% 감소한 10조 3333억원으로 집계됐다.

방송광고 시장은 전년 대비 1.3% 감소한 2조 8765억원, 지상파 3사 광고매출은 전년 대비 13.9% 감소해 1조 1515억원이었다. 또 꾸준히 증가세를 보인 지상파 협찬매출액도 전년보다 5% 줄어들어 6977억원에 그쳤다.

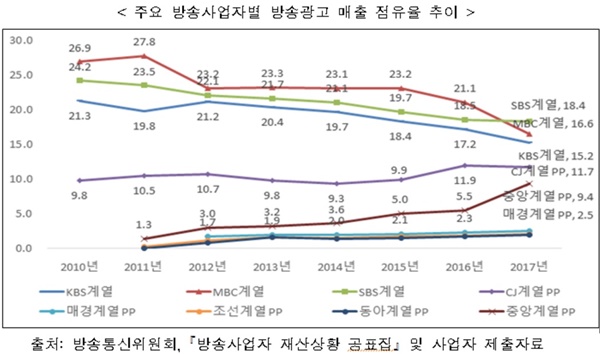

MBC계열의 방송광고매출액은 4765억원으로 전년 대비 큰 폭(22.4%)으로 줄어 점유율 1위 자리를 SBS에 내줬다. 2017년 지상파 3사 계열 점유율은 SBS계열 18.4%, MBC계열 16.6%, KBS계열 15.2% 순이었다.

종편 4사 계열의 방송광고 매출액은 4.556억으로 전년 대비 38.5% 증가했다. 점유율도 전년 대비 4.5p 증가해 15.8%를 기록했다.

특히 중앙계열 PP의 성장세가 두드러져 2017년 방송광고 매출액은 2692억원으로 전년 대비 68% 증가했다.

지상파 3사 계열의 방송광고 매출액 점유율이 줄어들면서 HHI 지수는 2015년 1450, 2016 1327, 2017 1150으로 감소세를 지속하고 있다. 지상파 3사의 시장점유율 하락세와 종편 4사 계열의 점유율 상승세가 겹치면서 시장집중도 완화 추세를 견인했다는 분석이다.

2018년도 방송시장경쟁상황평가 보고서 주요 내용은 방통위 홈페이지와 방송통계포털에서 확인할 수 있다.